AI가 바꾼 VC 지형: 2021 vs 2025, 누가 승자인가

벤처캐피털의 대전환, 그리고 귀환

2021년은 벤처캐피털 역사상 가장 광란의 해였다. 전 세계적으로 7,020억 달러라는 전례 없는 자금이 스타트업에 쏟아졌고, Tiger Global Management와 SoftBank Vision Fund 같은 ’메가 펀드’들이 마치 전쟁이라도 치르듯 경쟁적으로 수표를 써갔다. 당시 실리콘밸리의 분위기는 거의 도취에 가까웠다. 코로나 팬데믹이 촉발한 디지털 전환 가속화, 제로에 가까운 금리, 그리고 “놓치면 영원히 놓친다”는 FOMO(Fear of Missing Out) 심리가 결합되어 유례없는 투자 광풍을 만들어냈다.

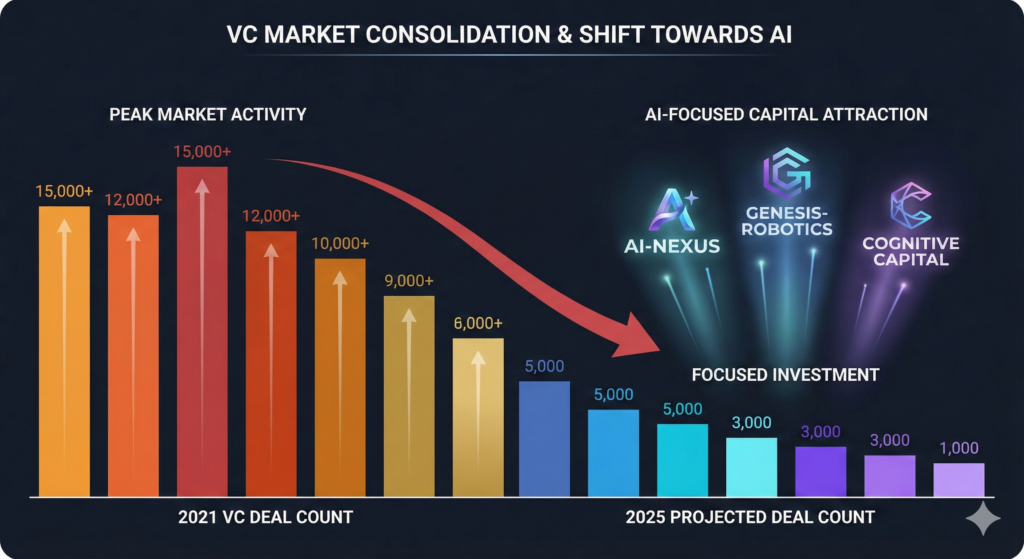

그러나 2025년, 지형은 완전히 달라졌다. Crunchbase가 2026년 2월 발표한 최신 분석 데이터에 따르면, 2021년을 지배했던 프라이빗 에쿼티(PE) 플레이어들은 무대 뒤로 물러났고, 실리콘밸리의 전통적인 벤처캐피털들이 다시 주도권을 쥐었다. 2025년 글로벌 벤처 펀딩은 역대 3위를 기록했지만, 5,000만 달러 이상 대형 라운드를 유치한 기업 수는 1,440개로 2021년의 절반 수준으로 줄었다. 자본은 더 적은 기업에 더 집중되고 있으며, 그 자본을 배분하는 주체가 근본적으로 바뀌었다.

이 변화는 단순한 시장 사이클의 문제가 아니다. AI가 촉발한 구조적 대전환의 결과이며, 벤처 투자의 본질이 무엇인지를 다시 묻는 근본적인 재편이다. 이 기사에서는 Crunchbase 데이터를 중심으로 2021년과 2025년의 투자 지형 변화를 분석하고, 이 변화가 2026년 창업 생태계에 주는 시사점을 탐구한다.

1. 숫자로 보는 대역전: PE의 극적인 후퇴

2021년과 2025년의 벤처 투자 지형을 비교하면, 변화의 폭이 얼마나 극적인지 명확히 드러난다. Crunchbase 데이터는 이 전환을 숫자로 증명한다.

2021년, 5,000만 달러 이상 대형 라운드에 투입된 자금은 5,000억 달러를 넘었다. 이 규모의 딜을 가장 활발하게 주도한 상위 5개 투자자는 전원 프라이빗 에쿼티였다: Tiger Global Management, SoftBank Vision Fund, Insight Partners, Coatue, Temasek. 당시 리스트 상위 두 투자자의 활동량은 2025년 상위 두 투자자보다 4배나 많았다. 2021년 1위 투자자가 연간 182건의 대형 딜을 주도한 반면, 2025년 1위는 30건에 불과하다.

2025년의 풍경은 완전히 다르다. 5,000만 달러 이상 라운드를 가장 활발하게 주도한 상위 10개 투자자 중 8개가 벤처캐피털이다. General Catalyst가 30건으로 1위, Andreessen Horowitz(a16z)가 24건으로 2위, Lightspeed Venture Partners와 Accel이 각각 22건으로 공동 3위를 기록했다.

개별 투자자별 변화를 보면 전환의 극적인 성격이 더 분명해진다. Tiger Global Management와 SoftBank Vision Fund는 대형 라운드 참여를 95% 이상 줄였다. Insight Partners, Coatue, Temasek Holdings, General Atlantic은 여전히 활동하고 있지만 딜 수를 75%까지 축소했다. 벤처캐피털 중에서도 Andreessen Horowitz는 35%, Index Ventures는 60% 감소했다.

반면 일부 VC들은 오히려 활동을 크게 늘렸다. Khosla Ventures, New Enterprise Associates(NEA), Google Ventures(GV), Menlo Ventures, Eclipse Ventures, Balderton Capital—이들은 2021년 대비 대형 라운드 주도 건수를 100% 이상 늘렸다. 바이오테크에 집중하는 PE인 Forbion Capital Partners도 이 그룹에 속한다.

2. PE는 왜 물러났는가: 세 가지 구조적 요인

2021년의 PE 투자 열풍은 특수한 환경의 산물이었다. 그리고 그 환경이 바뀌면서 PE들의 전략도 근본적으로 수정되었다.

첫째, 금리 환경의 변화다. 2021년은 제로 금리 시대의 정점이었다. 저렴한 차입 비용은 PE들이 공격적인 레버리지 투자를 감행할 수 있게 해주었다. 그러나 2022년 이후 각국 중앙은행들이 인플레이션 대응을 위해 급격한 금리 인상에 나서면서 게임의 규칙이 바뀌었다. Impact Wealth의 분석에 따르면, “높은 금리는 자본 비용을 증가시켜 부풀려진 밸류에이션을 억제한다.” 차입 비용 상승은 PE 모델의 핵심인 레버리지 투자의 매력을 급격히 감소시켰다.

둘째, 포트폴리오 밸류에이션의 하락이다. 2021년에 높은 가격에 투자한 기업들의 가치가 2022~2023년 급락하면서, PE 펀드들은 기존 포트폴리오 관리에 집중해야 했다. 새로운 투자보다 기존 투자의 손실 최소화가 급선무가 된 것이다. Crunchbase 데이터에 따르면, 2021년 가장 활발했던 PE 투자자들—Tiger Global, SoftBank Vision Fund, Coatue, D1 Capital Partners, Temasek—은 2025년 달러 기준 투자액을 75% 이상 줄였다.

셋째, 투자 기준의 전환이다. 2021년 “빠르게 성장하라, 수익은 나중에”라는 만트라는 완전히 사라졌다. 시장은 유닛 이코노믹스(Unit Economics)와 수익성(Profitability)을 엄격하게 요구하기 시작했다. Impact Wealth는 2026년 VC 트렌드를 분석하며 “더 규율 있고 데이터 기반의 펀딩 생태계”가 형성되었다고 진단한다. 투자자들은 “어떤 비용을 치르더라도 빠른 확장”보다 “자본 효율성, 지속 가능한 성장, 방어 가능한 기술적 해자(moat)”를 우선시한다.

3. 실리콘밸리 VC의 귀환: 누가 다시 주도하는가

2025년 대형 라운드 시장을 분석하면, 익숙한 이름들이 다시 전면에 등장한다. 그러나 단순히 “옛날로 돌아갔다”고 말하기는 어렵다. 변화된 환경에 적응한 VC들만이 살아남아 성장했기 때문이다.

General Catalyst는 2025년 가장 활발한 투자자로 부상했다. 30건의 5,000만 달러 이상 라운드를 주도하며 1위를 차지했다. 주목할 점은 이 펌이 AI 인프라와 엔터프라이즈 AI에 집중 투자했다는 것이다. 단순히 트렌드를 쫓은 것이 아니라, 확실한 기술적 해자(moat)를 가진 기업들을 선별했다.

Andreessen Horowitz(a16z)는 24건으로 2위를 기록했다. 흥미로운 점은 a16z가 딜 건수는 2021년 대비 35% 줄었지만, 달러 기준 투자액은 오히려 증가했다는 것이다. 더 적은 수의 기업에 더 큰 금액을 집중 투자하는 전략으로 전환한 것이다. 이 펌은 AI와 크립토라는 두 축을 중심으로 포트폴리오를 구성해왔으며, 특히 AI 분야에서 OpenAI, Anthropic 등 핵심 플레이어들에 대한 초기 투자로 막대한 수익을 거두었다.

Lightspeed Venture Partners는 22건으로 3위에 올랐는데, 특이하게도 이 펌은 2021년과 2025년의 딜 수가 거의 동일하다. 시장 광풍에 휩쓸리지 않고 일관된 투자 철학을 유지한 것이다. Crunchbase 데이터에 따르면, Lightspeed는 2025년 달러 기준으로 50억 달러 이상의 라운드를 주도한 10개 투자자 중 하나로, Fidelity, Iconiq Capital과 함께 Anthropic의 130억 달러 라운드를 공동 주도했다.

더욱 주목할 만한 것은 2021년 대비 활동을 100% 이상 늘린 펌들이다. Khosla Ventures, New Enterprise Associates, Google Ventures, Menlo Ventures, Eclipse Ventures, Balderton Capital—이들은 2021년의 광풍 속에서 상대적으로 신중했던 펌들로, AI 붐이 본격화되면서 적극적으로 시장에 복귀했다. 이들의 공통점은 딥테크와 AI 인프라에 대한 깊은 기술적 이해를 바탕으로 투자한다는 것이다.

4. 2025년 메가딜의 새로운 지형: 단일 딜이 100억 달러를 넘다

2025년 최대 규모 투자들을 살펴보면, AI가 벤처 투자 지형을 얼마나 근본적으로 재편했는지 알 수 있다. 2021년과 2025년 메가딜의 규모 차이는 충격적이다.

2021년 최대 딜은 SoftBank Vision Fund, GIC, CPP Investments, Walmart가 공동 주도한 인도 이커머스 기업 Flipkart의 36억 달러 투자였다. 그 해 48억 달러 이상 라운드를 주도한 21개 투자자 중 18개가 PE, 3개만이 VC였다. Sequoia Capital이 가장 활발한 VC였지만, 2025년에는 달러 기준 투자액을 50% 이상 줄였다.

2025년은 완전히 다른 세계다. 상위 5개 투자자 모두 100억 달러 이상의 단일 딜을 주도했다:

SoftBank가 OpenAI에 400억 달러를 투자하며 2025년 최대 딜을 기록했다. 2021년에 무차별적으로 투자했던 SoftBank가 이제는 선별적으로, 그러나 한 건에 역대급 규모로 AI에 집중하고 있는 것이다. Meta는 Scale AI에 143억 달러를 투자하며 2위를 기록했다. Lightspeed, Fidelity, Iconiq Capital은 Anthropic에 130억 달러를 공동 투자하며 3위 그룹을 형성했다.

2025년 달러 기준 가장 활발한 27개 투자자 구성을 보면, 전략적 투자자 4개, 벤처캐피털 9개, PE 또는 대안투자 14개로 나뉜다. PE가 여전히 숫자상으로는 많지만, 그 활동은 AI라는 특정 영역에 집중되어 있다.

5. 밸류에이션과 자본 효율성: 새로운 게임의 규칙

2026년 벤처 투자 환경에서 밸류에이션 조정은 핵심 테마다. Impact Wealth의 분석에 따르면, 스타트업들은 이제 다음을 증명해야 한다: 명확한 수익 모델, 유닛 이코노믹스, 현실적인 성장 전망, 강력한 거버넌스.

다운 라운드(Down Round)는 더 이상 낙인이 아니다. 시장 정상화의 일부로 받아들여진다. 투자자들은 번 멀티플(Burn Multiple)과 고객 획득 비용(CAC) 같은 자본 효율성 지표를 강조한다. 그러나 독점적 데이터를 보유한 엘리트 AI 스타트업들은 희소성과 전략적 가치 때문에 여전히 프리미엄 밸류에이션을 받는다.

섹터별 투자 트렌드도 명확해지고 있다. AI는 평균 딜 사이즈 2,500만~6,000만 달러로 가장 높은 성장률과 엑싯 잠재력을 보인다. 핀테크 인프라(1,500만~4,000만 달러), 기후 테크(1,000만~3,500만 달러), 바이오테크(2,000만~7,000만 달러), 국방 테크(1,500만~4,500만 달러), 사이버보안(1,200만~3,000만 달러)이 그 뒤를 잇는다. 소비자 앱보다 딥테크 섹터로 자본이 흐르고 있다.

6. 지역별 VC 생태계: 실리콘밸리는 여전히 왕인가

전통적 허브가 여전히 지배적이지만, 새로운 혁신 클러스터도 부상하고 있다.

실리콘밸리는 여전히 글로벌 혁신의 진원지다. AI, SaaS, 반도체 분야에서 가장 높은 펀딩 볼륨을 유지하며, 투자자 집중도도 압도적이다. 밸류에이션은 안정화 추세다.

뉴욕은 핀테크, 미디어 테크, AI 분야에서 강세를 보이며, 특히 핀테크 생태계가 계속 확장 중이다. 오스틴은 사이버보안, SaaS, 기후 테크 스타트업을 끌어들이며 성장하고 있다. 보스턴은 바이오테크와 헬스테크 혁신을 지배한다. 마이애미는 크립토와 핀테크 허브로 부상하고 있지만, 밸류에이션 변동성이 높다.

원격 근무와 분산 팀의 확산은 벤처 생태계를 탈중앙화시키고 있다. 그러나 가장 큰 딜과 가장 많은 자본은 여전히 전통적 허브에 집중된다.

7. 투자자 심리의 변화: FOMO에서 JOMO로

투자자 행동이 투기적 열광에서 분석적 규율로 전환했다.

2021년의 지배적 심리는 FOMO(Fear of Missing Out)였다. “이 딜을 놓치면 영원히 기회를 잃는다”는 공포가 밸류에이션을 끌어올렸다. 2025~2026년의 심리는 다르다. Impact Wealth는 이를 다음과 같이 정리한다: AI 기회를 놓칠 것에 대한 두려움은 여전하지만, 밸류에이션 버블에 대한 우려, 창업자 회복력(Founder Resilience)에 대한 집중, 수익성 타임라인에 대한 요구가 함께 작동한다.

듀딜리전스 과정도 깊어지고 있다. 기술 감사, 고객 검증, 데이터 무결성 검사가 표준이 되었다. AI 모델 검증, 사이버보안 감사, 공급망 회복력 점검, 규제 준수 검토가 포함된다. 벤처 펌들은 제너럴리스트 애널리스트에만 의존하지 않고 산업 전문가를 고용하고 있다.

8. 2026년 전망: VC가 AI 웨이브를 주도한다

Crunchbase 데이터가 전달하는 메시지는 명확하다: 벤처캐피털이 AI 웨이브에서 주도권을 탈환했다.

PE의 후퇴는 단기적 현상이 아니다. 금리 환경, 시장 기대치, 그리고 기술 투자의 본질에 대한 인식 변화가 결합된 구조적 전환이다. 2025년 대형 라운드와 밸류에이션이 다시 상승하면서, 2026년은 매우 활발한 펀딩 환경이 될 것으로 예상된다.

창업자들에게 이 변화는 두 가지를 의미한다. 첫째, 밸류에이션 기대치를 조정해야 한다. 2021년식 “성장에만 집중하겠다”는 스토리로는 더 이상 펀딩을 받기 어렵다. 투자자들은 명확한 유닛 이코노믹스와 수익화 경로를 요구한다. 둘째, 전통적 VC와의 관계 구축이 다시 중요해졌다. 단순히 수표를 써주는 투자자가 아니라, 장기적 파트너십을 제공하고 회사 빌딩을 함께할 수 있는 VC의 가치가 재조명되고 있다.

AI 스타트업에게는 여전히 메가펀딩의 기회가 열려 있다. OpenAI, Anthropic, Scale AI의 사례가 보여주듯, AI 인프라와 핵심 기술을 보유한 기업들에 대한 투자 열기는 식지 않았다. 그러나 AI 외의 영역에서는 규율 있는 성장(Disciplined Growth)이 새로운 표준이 되었다.

그러나 Crunchbase가 던지는 질문도 있다: “이 새로운 고밸류에이션 기업 코호트가 앞으로 몇 년 안에 대형 수익을 낼 수 있을 것인가?” AI 스타트업들의 밸류에이션은 역사적 기준으로 전례 없이 높다. 그 기대에 부응하는 수익을 창출할 수 있을지는 아직 미지수다.

9. 한국 시장에 주는 시사점

글로벌 VC 지형의 변화는 한국 스타트업 생태계에도 직접적인 영향을 미친다.

첫째, 글로벌 펀딩 접근성의 양극화다. 2021년에는 Tiger Global과 SoftBank Vision Fund가 한국 스타트업에도 적극적으로 투자했다. 그러나 이들이 95% 이상 활동을 줄인 지금, 한국 스타트업이 글로벌 메가펀딩에 접근하기 위해서는 AI 인프라나 핵심 기술 분야에서 글로벌 경쟁력을 입증해야 한다. “한국 시장 1위”라는 스토리만으로는 부족하다.

둘째, 국내 VC 생태계의 역할 재정립이 필요하다. 글로벌 PE들이 물러난 자리를 실리콘밸리 VC들이 채웠듯, 한국에서도 진정한 가치를 더하는 투자자와 단순 자본 공급자의 구분이 명확해지고 있다. 창업자와 함께 회사를 빌드하고, 글로벌 네트워크를 연결해줄 수 있는 VC의 가치가 높아진다.

셋째, 규율 있는 성장에 대한 적응이다. 한국 스타트업 생태계는 오랫동안 “일단 성장하고, 수익화는 나중에” 모델에 익숙했다. 그러나 글로벌 투자자들이 유닛 이코노믹스와 수익성을 요구하는 지금, 이 관성을 빠르게 벗어나야 한다. 특히 해외 진출을 목표로 하는 스타트업이라면, 처음부터 글로벌 기준에 맞는 지표 관리가 필수다.

10. 이 변화를 어떻게 읽을 것인가

솔직히 말하면, PE에서 VC로의 전환이 무조건 좋은 것인지는 확신이 없다.

VC 중심 시장의 장점은 분명하다. 장기적 파트너십, 창업자 친화적 조건, 기술에 대한 깊은 이해. 2021년 PE들이 밸류에이션을 무차별적으로 끌어올리며 시장을 왜곡한 것도 사실이다.

그러나 우려되는 점도 있다. AI로의 자본 집중이 과도한 것은 아닌가? 상위 5개 딜이 모두 AI 기업이고, 한 건에 400억 달러가 투자되는 시장은 건강한 것인가? 2021년의 FOMO가 “모든 테크”에서 “AI”로 타깃만 바뀐 것은 아닌지 의문이다.

또한 1,440개 기업에 자본이 집중된다는 것은, 나머지 수천 개 스타트업에게 자금 조달이 더 어려워졌다는 의미다. “규율 있는 성장”이라는 말은 듣기 좋지만, 실제로는 “증명된 기업만 펀딩받는다”로 번역된다. 초기 단계 스타트업에게 이것이 좋은 환경인지는 의문이다.

내 생각에, 2026년의 승자는 두 가지를 모두 갖춘 기업이다: AI와의 명확한 연결고리(직접 AI 기업이 아니더라도)와 수익화 경로의 증명. 이 둘 중 하나만 있으면 펀딩이 어렵다. 둘 다 없으면 거의 불가능하다.

한국 창업자들에게 조언하자면: 지금은 글로벌 메가펀딩을 노리기보다, 국내에서 수익성을 증명하고 그 위에 글로벌 확장을 쌓는 전략이 현실적이다. 2021년처럼 스토리만으로 대형 펀딩을 받는 시대는 끝났다.

예외의 시대가 끝나고, 정상의 시대가 온다

벤처캐피털의 세계에서 2021년은 예외였다. 제로 금리, 팬데믹 특수, FOMO 심리가 결합되어 만들어낸 일시적 광풍이었다. 2025년이 보여주는 것은 그 예외가 끝났다는 것이다.

PE 거인들의 후퇴, 전통적 VC의 귀환, AI로의 자본 집중—이 모든 변화는 하나의 메시지로 수렴한다. 벤처 투자는 다시 그 본질, 즉 혁신적 기술을 초기 단계에서 발굴하고, 창업자와 함께 회사를 빌드하며, 장기적 가치를 창출하는 활동으로 돌아가고 있다.

숫자가 말해준다: 2021년 상위 투자자는 연간 182건의 대형 딜을 주도했고, 2025년 상위 투자자는 30건이다. 양보다 질로의 전환이다. 더 적은 기업에 더 깊이 관여하고, 더 긴 호흡으로 가치를 창출하는 방식으로 회귀하고 있다.

2026년을 맞이하는 창업자들에게 필요한 것은 2021년의 향수가 아니라, 새로운 현실에 대한 냉정한 인식이다. 그리고 그 현실은 생각보다 나쁘지 않다. 버블이 걷힌 자리에 남는 것은 진짜 가치를 만드는 기업들이기 때문이다.

이 기사는 Starckist의 창업 카테고리 콘텐츠입니다.