AI의 에너지 딜레마: 클린테크 스타트업이 다시 뜨는 진짜 이유

“클린테크는 죽었다”는 선언, 그리고 $2.3조의 반격

2024년 11월, 트럼프 재선이 확정되자마자 실리콘밸리에서 한 장의 부고장이 돌았다. “RIP Climate Tech.” Lightspeed Ventures의 파트너 Paul Murphy를 비롯한 유력 VC들이 잇달아 클린테크의 사망 선고를 내렸다. 정치적 역풍, 보조금 불확실성, VC 펀딩 감소. 근거가 없는 진단은 아니었다.

지금, 그 부고장은 시기상조였음이 숫자로 증명되고 있다.

BloombergNEF의 2026년 보고서에 따르면, 2025년 글로벌 에너지 전환 투자는 $2.3조(약 3,300조 원)에 달했다. 전년 대비 8% 증가, 4년 연속 사상 최고치다. 트럼프 행정부 하의 미국조차 $3,780억(+3.5%)을 기록했다.

이 숫자의 규모감을 잡기 위해 비교하면: 제2차 세계대전 후 유럽을 재건한 마셜플랜은 현재 가치로 $1,800억이었다. 에너지 전환에 투입된 자본은 그 10배 이상이다. 미국 주간 고속도로 시스템을 4번 다시 건설할 수 있는 돈이고, 전 세계 군사비 총액에 육박하는 규모다.

클린테크는 죽지 않았다. 다만 VC의 라벨을 벗고, 전혀 다른 이름으로 부활했다. 그 이름은 ‘AI 인프라’다.

1. AI 전력 위기 — 병목은 칩이 아니라 전기

“가장 큰 병목은 컴퓨팅 자원이 아니라 전력입니다.”

Microsoft CEO 사티아 나델라가 최근 인터뷰에서 한 이 말은 AI 산업의 가장 불편한 진실을 담고 있다. 최첨단 Microsoft 데이터센터에서 AI 모델을 훈련하는 GPU 랙들이 놀고 있다. 칩이 부족해서가 아니다. 전기가 모자라서다.

빅테크 4대 하이퍼스케일러 — Amazon, Google, Meta, Microsoft — 는 AI 인프라에 $6,000억 이상을 투자하겠다고 발표했다. 그런데 건물과 칩은 돈으로 살 수 있지만, 전력은 그렇지 않다.

현재 미국 데이터센터의 총 전력 용량은 약 51GW로, 전국 피크 수요의 5%를 차지한다. S&P Global Energy에 따르면 2028년까지 44GW의 추가 용량이 필요하다. 실제 공급 가능한 전력은 약 25GW. 수요와 공급 사이에 19GW의 격차 — 원자력 발전소 19기에 해당하는 전력 — 가 벌어져 있다.

2026년에는 역사적인 전환점이 찍혔다. 전 세계에서 처음으로 1GW를 초과하는 데이터센터 5곳이 가동에 들어간다. Anthropic-Amazon New Carlisle(Trainium 2 칩 100만 개), xAI Colossus 2(H100 GPU 140만 개 상당), Microsoft Fayetteville 등이다. 전통적인 데이터센터가 50~100MW 수준이었다는 점을 감안하면, 이것은 ’더 큰 건물’이 아니라 완전히 다른 종(種)의 인프라다.

파장은 이미 시장에 나타나고 있다. 미국 최대 전력 도매시장 PJM의 용량 가격은 $333.44/MW·일을 기록했다. 불과 2년 전 대비 12배 상승이다. Forbes는 AI 데이터센터가 일반 가정의 전기료를 끌어올리고 있다고 보도했고, 트럼프 대통령조차 “테크 기업들이 전기에 더 많이 내야 한다”고 발언했다. AI에 누구보다 우호적인 현 행정부에서 나온 말이라는 점에서, 전력 문제의 심각성을 방증한다.

2. 빅테크가 에너지 스타트업의 최대 고객이 되다

2026년 2월, Google은 에너지 스타트업 Form Energy로부터 $10억(약 1.4조 원) 규모의 배터리 시스템을 구매했다. 역사상 최대 규모의 단일 배터리 조달이다.

이 배터리는 일반적인 리튬이온 배터리가 아니다. 철-공기(iron-air) 기술을 사용하는, 말 그대로 “숨 쉬는 배터리”다. 배터리 내부의 철 펠릿에 공기 중 산소를 불어넣으면 철이 녹슨다(산화). 이 녹스는 과정에서 전자가 방출되어 전기가 만들어진다. 충전할 때는 전류를 흘려 녹(산화철)을 다시 금속 철로 환원시키고, 산소는 밖으로 배출된다. 녹이 슬고 벗겨지는 것을 반복하면서 전기를 저장하고 방출하는 시스템이다.

스펙은 압도적이다. 출력 300MW(중형 발전소 수준), 용량 30GWh(세계 최대 단일 배터리), 100시간 연속 방전. 비교하면, 2025년 미국 전체에 설치된 배터리 용량이 57GWh인데, Form 하나가 그 절반 이상이다.

진짜 경쟁력은 가격이다. CEO Mateo Jaramillo(전 Tesla 에너지 사업 부사장)는 완전 설치 비용 기준 kWh당 $20 이하를 목표로 하고 있다. 리튬이온 배터리($60~100/kWh)의 3배 이상 저렴하다. 효율은 50~70%로 리튬이온(90%+)보다 낮지만, 100시간 연속 방전이라는 초장기 저장 성능 앞에서 효율 격차는 상쇄되고도 남는다.

Jaramillo는 Heatmap News 인터뷰에서 이렇게 말했다:

“100시간 지속 시간에 도달하면, 에너지 양에 대한 고민은 사실상 끝납니다. 가스 발전소처럼, 출력만 신경 쓰면 됩니다. 에너지는 충분하니까요. 이건 신뢰성 자산이자 용량 자산입니다.”

Form Energy는 현재 $5억 규모의 추가 라운드를 진행 중이며, 누적 투자액 $14억 이상, 내년 IPO를 계획하고 있다.

Google만이 아니다. 빅테크 전체가 에너지 스타트업의 최대 고객으로 변신했다.

- Google: BNEF 서밋에서 “2026년은 차세대 에너지 기술의 스케일업 원년”이라고 선언. 네바다에서는 강화지열 스타트업 Fervo Energy와 PPA 체결

- Microsoft: 40GW 재생에너지 포트폴리오를 구축해 100% 재생전력 달성

- 빅테크 4사 합산: 2025년 글로벌 클린에너지 PPA의 50% 이상 차지 (BNEF)

- Octopus Energy(영국): 캘리포니아 클린테크에 $10억 투자 — 탄소 제거, 열배터리, 태양광 저장

BNEF에 따르면 전체 기업 클린에너지 PPA 거래량은 2025년 55.9GW로 전년 대비 10% 감소했다. 그런데 빅테크의 비중은 오히려 늘었다. 일반 기업이 빠진 자리를, 전력이 절실한 AI 기업들이 채운 것이다.

주목할 점이 하나 더 있다. Google이 개발한 Clean Energy Accelerator Charge라는 요금 구조다. 일반 전기 요금 납부자에게 부담을 전가하지 않고, Google이 클린에너지·배터리·그리드 인프라의 전체 비용을 부담한다. 규제 당국의 우려를 해소하면서 스타트업의 신기술 채택을 가능하게 하는 모델이다.

3. VC가 외면한 시장을 부채가 살리다

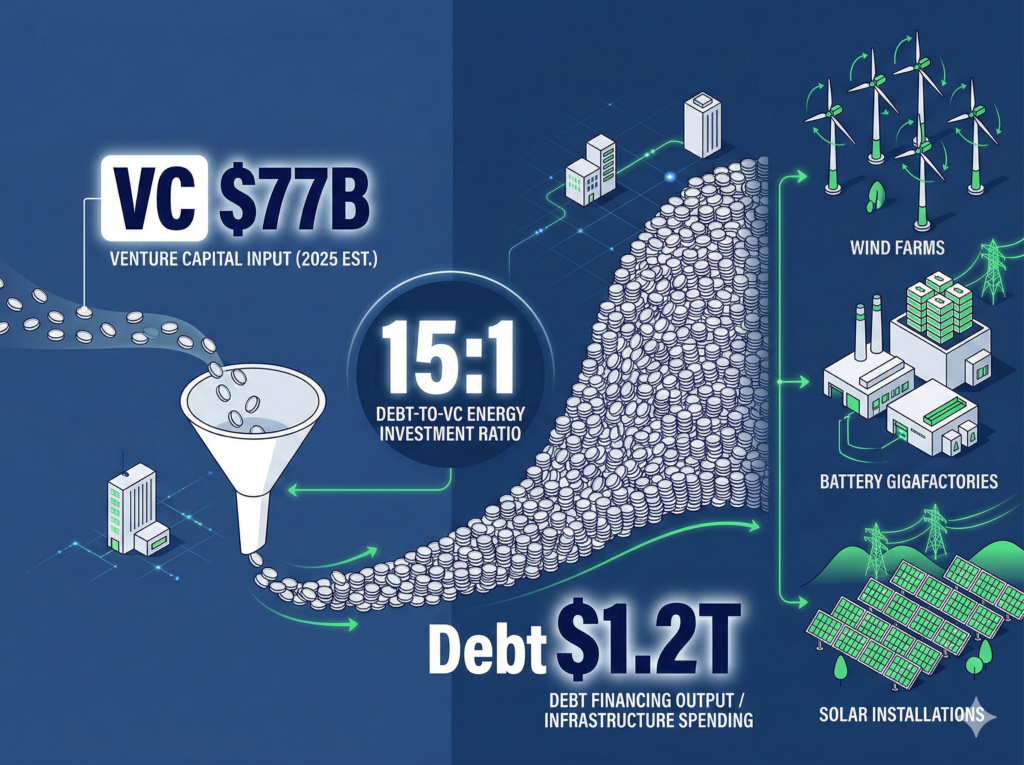

BNEF 보고서에서 가장 눈에 띄는 숫자는 유니콘 밸류에이션이 아니다. 15:1이라는 비율이다.

2025년 클린테크 VC/PE 펀딩: $770억

2025년 에너지 전환 부채 발행: $1.2조 (+17%)

부채가 지분의 15배다. 이 숫자가 말해주는 것은 단순하다. 클린테크의 핵심 기술들이 “은행 대출이 가능한” 단계에 진입했다는 것이다.

부채 시장은 본질적으로 리스크를 회피한다. 대출자는 예측 가능한 현금 흐름, 검증된 기술, 확장성을 요구한다. $1.2조의 부채는 에너지 전환 기술 상당 부분이 “위험한 벤처”에서 “대출 심사를 통과하는 인프라 기업”으로 졸업했음을 의미한다.

이것은 건강한 투자 생태계의 작동 방식이기도 하다. VC/PE가 초기 기술 리스크를 흡수하고, 기술이 검증되면 프로젝트 파이낸스 시장이 대규모 배치 자금을 제공하며, 부채 발행으로 실제 건설이 이루어진다. 2025년 부채의 83%($9,890억)는 성숙 기술(재생에너지, EV, 배터리, 그리드)에 갔다. 수년 전 VC가 리스크를 떠안아 증명한 기술들이다.

2025년 글로벌 회사채 발행 총액 $6.87조(S&P Global Ratings) 중 에너지 전환 부채가 17% 이상을 차지한다. AI, 반도체, 부동산, 모든 것을 포함한 전체 채권 시장에서 에너지 전환이 6분의 1을 가져간 것이다.

4. 한국 시장에 주는 시사점

한국은 AI 인프라 투자와 에너지 전환 사이의 간극이 특히 큰 시장이다. 이 글로벌 트렌드가 한국에 주는 메시지는 세 가지다.

첫째, 한국 데이터센터의 전력 문제는 이미 현실이다. 한국전력에 따르면 국내 데이터센터 전력 수요는 2023년 2.3GW에서 2030년 5GW 이상으로 급증할 전망이다. 수도권 전력 공급은 이미 한계에 가까운 상황에서, AI 데이터센터 유치 경쟁은 전력 인프라 병목과 정면으로 충돌한다. 미국이 겪고 있는 19GW 갭의 축소판이 한국에서도 일어나고 있다.

둘째, 한국 에너지 스타트업에 새로운 기회가 열리고 있다. Form Energy의 철-공기 배터리는 한국의 강점과 직결된다. 한국은 세계 최대 배터리 제조국(LG에너지솔루션, 삼성SDI, SK온) 중 하나이며, 장기 저장 배터리 기술에 대한 R&D 역량이 있다. 빅테크가 직접 에너지를 구매하는 새로운 수요 구조는, 리튬이온 너머의 차세대 배터리 기술을 가진 한국 스타트업에게 글로벌 시장 진출의 통로가 될 수 있다. 또한, 한국의 SMR(소형 모듈 원자로) 기술은 AI 데이터센터의 24/7 기저 전력 수요와 정확히 맞물린다.

셋째, ‘Clean Energy Accelerator’ 모델을 주목해야 한다. Google이 미네소타에서 도입한 요금 구조 — 빅테크가 신기술 비용을 전액 부담하고 일반 소비자에게 전가하지 않는 방식 — 는 한국 규제 환경에서도 참고할 만하다. 한국전력의 전기요금 구조 하에서 AI 데이터센터에 재생에너지를 공급하려면, 유사한 별도 요금 체계가 필요할 수 있다. 이것은 규제 혁신의 기회이자, 에너지·테크 기업 간 새로운 비즈니스 모델의 출발점이다.

이 기사를 취재하면서 가장 인상적이었던 것은 Form Energy의 기술이 아니라 돈의 흐름이 바뀐 속도다.

2년 전까지만 해도 클린테크에 투자하는 VC는 “ESG 워싱”이라는 비판을 받았다. 지금은 Google이 $10억짜리 배터리를 사고, Microsoft가 핵발전소 재가동을 추진한다. 이 변화를 만든 것은 기후 위기에 대한 각성이 아니다. GPU를 돌릴 전기가 진짜로 부족하다는 단순한 현실이다.

여기서 흥미로운 역설이 생긴다. AI — 역사상 가장 많은 전력을 소비하는 기술 — 가 클린에너지의 가장 강력한 구매자가 되었다. 환경 운동가도, 정부 보조금도, ESG 펀드도 만들지 못한 변화를, AI의 전력 탐욕이 만들고 있다. 자본주의의 아이러니라고 할 수도 있고, 시장이 제대로 작동하는 증거라고 할 수도 있다.

다만 우려도 있다. 빅테크가 최대 구매자가 되면, 에너지 스타트업의 의사결정이 소수 고객에게 종속될 위험이 있다. Form Energy의 미래가 Google 한 곳의 주문에 크게 좌우되는 구조는 건강하지 않다. 에너지 시장은 고객 다변화가 생명인데, 현재는 빅테크 의존도가 너무 높다.

그리고 15:1이라는 부채/지분 비율이 말해주는 불편한 진실도 있다. VC들이 클린테크를 외면하는 동안, 부채 시장이 그 역할을 대신하고 있다는 것이다. 이것은 클린테크가 성숙했다는 긍정적 신호이기도 하지만, 동시에 다음 세대의 혁신적 에너지 기술에 대한 초기 자본이 부족하다는 경고이기도 하다. 지금 부채로 건설되는 것은 이미 증명된 기술이다. 아직 증명되지 않은 기술 — 핵융합, 차세대 지열, 공기 중 이산화탄소 포집 — 에 대한 VC 투자가 줄어들면, 10년 후 배치할 기술이 없어지는 상황이 올 수 있다.

전력을 확보한 자가 AI 시대를 지배한다

클린테크는 죽지 않았다. 이름만 바뀌었을 뿐이다. 돈의 출처가 VC에서 빅테크로 바뀌었고, 투자의 동기가 ESG에서 AI 인프라로 바뀌었을 뿐, 기술 자체는 그 어느 때보다 많은 자본을 끌어당기고 있다.

이 판의 핵심 공식은 단순하다. 세계에서 가장 비싼 GPU도 전기 없이는 발열판에 불과하다. 칩 전쟁보다 전력 전쟁이 AI 시대의 진짜 전장이 될 것이다. 장기 저장 배터리, 차세대 지열, 소형 원자로, 에너지 효율 AI — 이 전장에서 싸울 무기를 만드는 스타트업들은 이미 전쟁터에 도착해 있다.

이 기사는 Starckist의 테크 카테고리 콘텐츠입니다.