OpenAI 1000억 달러 펀딩: AI 스타트업 투자의 새로운 차원

1000억 달러, 스타트업 투자의 상식을 다시 쓰다

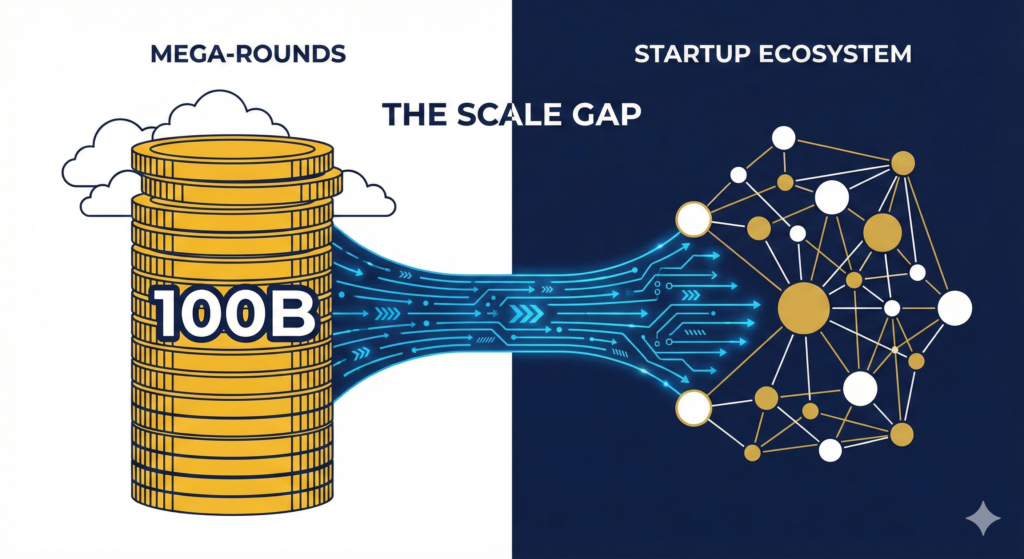

1000억 달러. 한화로 약 145조 원. 한국 정부 1년 예산의 약 20%에 해당하는 금액이 하나의 스타트업에 몰리고 있다.

2026년 2월 19일, Bloomberg은 OpenAI가 1000억 달러 이상의 신규 펀딩 라운드를 마무리하고 있다고 보도했다. 기업가치는 8500억 달러를 상회할 전망이다. 불과 4개월 전인 2025년 10월, OpenAI가 66억 달러를 조달하며 역대 최대 민간 펀딩 기록을 세웠을 때도 시장은 놀랐다. 그런데 이번에는 그 15배다.

이 숫자는 단순히 OpenAI 한 회사의 이야기가 아니다. Anthropic이 2월 12일 300억 달러 Series G를 마감하며 기업가치 3800억 달러를 기록한 것까지 합치면, 2026년 2월 한 달 동안 AI 기업 두 곳에만 1300억 달러가 투입된 셈이다. 벤처캐피탈의 규칙이 근본적으로 바뀌고 있다. 무엇이 이 ’초거대 펀딩’을 만들었고, 이것이 창업 생태계에 어떤 의미를 갖는지 분석한다.

1. OpenAI 1000억 달러 라운드의 구조

Bloomberg과 Reuters의 보도를 종합하면, 이번 라운드의 투자자 구성은 다음과 같다.

- Amazon: 약 500억 달러 (최대 투자자)

- Nvidia: 약 200~300억 달러

- SoftBank: 약 300억 달러

- Microsoft: 기존 대주주로서 추가 참여

주목할 점은 이들이 전통적 VC가 아닌 ’전략적 투자자(Strategic Investor)’라는 것이다. Amazon은 AWS 클라우드 인프라를, Nvidia는 GPU 공급을, Microsoft는 Azure 통합을 각각 OpenAI와 맞교환하는 구조다. 순수 재무적 투자라기보다 AI 인프라 공급망에서의 포지셔닝 전쟁이다.

기업가치 8300~8500억 달러는 OpenAI를 세계 10대 기업 수준에 올려놓는다. 아직 상장도 하지 않은 회사가 삼성전자(시가총액 약 3500억 달러)의 2.4배 가치를 인정받고 있는 셈이다.

2. Anthropic 300억 달러 Series G: 경쟁의 가속화

OpenAI 보도 일주일 전인 2월 12일, Anthropic은 300억 달러 Series G를 마감했다. 싱가포르 국부펀드 GIC가 리드하고, Coatue, D.E. Shaw Ventures, Founders Fund 등이 참여했다. 기업가치는 3800억 달러로, 2025년 Series F 당시 1830억 달러에서 두 배 이상 뛰었다.

Crunchbase는 이를 “역대 두 번째로 큰 벤처 펀딩 딜”이라 평가했다. 하지만 OpenAI의 1000억 달러가 확정되면 Anthropic은 곧바로 세 번째로 밀려난다. AI 분야에서 ’역대 기록’의 수명이 불과 며칠인 시대가 됐다.

3. 왜 이렇게 큰 돈이 필요한가

이 숫자들이 비상식적으로 보이지만, AI 기업들이 돈을 쓰는 방식을 보면 논리가 있다.

컴퓨팅 인프라 비용: OpenAI의 연간 GPU 인프라 비용은 2025년 기준 약 70~80억 달러로 추정된다. 차세대 모델 훈련에는 수십만 개의 최신 GPU가 필요하고, 이 비용은 기하급수적으로 증가한다. Sam Altman은 2026년 2월 사내 메모에서 ChatGPT의 성장세가 재가속하고 있다고 밝혔는데, 사용자 증가는 곧 추론(inference) 비용 증가를 의미한다.

인재 경쟁: 최고 수준의 AI 연구자 연봉은 연간 수백만~수천만 달러에 달한다. 대형 펀딩 없이는 Google DeepMind, Meta AI 등과의 인재 경쟁에서 살아남기 어렵다.

수직 통합: OpenAI는 자체 칩 개발, 데이터센터 구축 등 인프라 수직 통합을 추진 중이다. 이는 단기 비용이 막대하지만, 장기적으로 Nvidia와 클라우드 사업자에 대한 의존도를 줄이려는 전략이다.

4. AI 투자, 숫자로 본 ‘뉴 노멀’

2025년 글로벌 VC 투자 현황이 이 흐름의 배경을 보여준다.

- 글로벌 VC 총 투자액: 5126억 달러 (Crunchbase)

- AI 관련 투자액: 2700억 달러, 전체의 52.7% — 사상 처음으로 AI가 VC 투자의 과반을 차지

- AI 투자 증가율: 전년 대비 75% 증가 (Venture Capital Journal)

- 상위 5개 AI 기업 투자액: OpenAI, Scale AI, Anthropic, Project Prometheus, xAI — 이 5곳이 840억 달러, 전체 VC의 20%를 흡수

LA Times는 2025년 AI 스타트업이 총 1500억 달러를 조달해 2021년 920억 달러의 기록을 대폭 경신했다고 보도했다. 자본이 AI로 압도적으로 집중되고 있으며, 2026년은 그 추세가 더 가파라지고 있다.

5. 메가라운드의 구조적 변화: VC에서 전략적 투자자로

전통적인 벤처캐피탈 모델에서는 VC 펀드가 시드부터 레이트 스테이지까지 주도했다. 하지만 AI 메가라운드는 구조가 다르다.

투자자 구성의 변화: OpenAI 라운드의 핵심 투자자는 Amazon, Nvidia, SoftBank, Microsoft다. 이들은 VC가 아니라 AI 생태계의 인프라 제공자이자 최대 고객이다. 자금 공급과 사업 협력이 하나의 패키지로 묶인다.

국부펀드의 부상: Anthropic의 Series G를 리드한 GIC(싱가포르)뿐 아니라, 중동 국부펀드들도 적극적으로 AI에 투자하고 있다. NYT에 따르면 OpenAI의 이번 라운드에도 중동 국부펀드가 참여를 논의 중이다.

IPO 전 마지막 라운드?: CoinCentral은 OpenAI가 2026년 말까지 IPO를 추진할 가능성이 있다고 분석했다. 이 경우 1000억 달러 라운드는 상장 전 마지막 대규모 민간 조달이 된다.

6. 한국 시장에 주는 시사점

한국 스타트업 투자 시장은 다른 풍경을 보여준다. THE VC에 따르면 2025년 한국 스타트업 투자는 1155건, 총 6조 5724억 원(약 45억 달러)이었다. 전년과 유사한 수준이지만, AI 투자 비중은 확대됐다.

규모의 격차: OpenAI 한 번의 펀딩(1000억 달러)이 한국 전체 스타트업 투자(45억 달러)의 22배다. 이 격차는 단순히 ’시장 크기’의 문제가 아니다. AI 인프라 경쟁에서 한국이 글로벌 플레이어로 참여하기 어려운 구조적 한계를 드러낸다.

그래도 기회는 있다: 2025년 CB Insights ’AI 100’에 한국 스타트업 4곳(노타AI, 디노티시아, 업스테이지, 트웰브랩스)이 동시 선정됐다. 파운데이션 모델 경쟁은 자본 싸움이지만, 응용 레이어(Application Layer)에서는 여전히 기술력과 도메인 전문성이 경쟁력이다.

한국 VC의 과제: 글로벌 AI 메가라운드에 한국 VC가 참여할 수 있는 구조를 만들어야 한다. 국민연금 등 기관투자자의 해외 VC 펀드 출자 확대, 한국 AI 기업의 글로벌 라운드 유치 지원이 시급하다.

1000억 달러라는 숫자 앞에서 두 가지 감정이 교차한다. 경이로움과 불안함.

경이로운 점: AI가 인터넷 이후 가장 큰 플랫폼 전환이라는 데는 이견이 없다. 이 규모의 자본이 몰린다는 것은, 세계에서 가장 똑똑한 투자자들이 AI의 경제적 가치를 확신한다는 증거다.

불안한 점: 하지만 이것이 건전한 투자인지, 아니면 2021년 크립토 버블의 AI 버전인지는 아직 모른다. OpenAI의 연간 매출은 약 40~50억 달러로 추정되는데, 8500억 달러 기업가치는 매출 대비 170배 이상의 멀티플이다. 이 밸류에이션이 정당화되려면 AI가 정말로 “모든 것을 바꿔야” 한다.

내 생각에 가장 주목할 부분은 투자자 구성이다. Amazon, Nvidia, Microsoft가 투자하는 이유는 순수한 재무 수익 때문이 아니다. 자사 클라우드와 칩의 최대 고객을 묶어두려는 전략적 포석이다. 이것은 투자이자 동시에 매출 보장 계약이다. 전통적인 VC 밸류에이션 잣대로 이 딜을 평가하면 놓치는 부분이 있다.

그렇다고 해도, “AI가 기대만큼 빠르게 수익화되지 못하면?”이라는 질문은 여전히 유효하다. 2026년 하반기에 이 답이 나오기 시작할 것이다.

자본의 방향이 곧 미래의 방향이다

OpenAI의 1000억 달러 펀딩과 Anthropic의 300억 달러 Series G는 단순한 투자 뉴스가 아니다. 이것은 글로벌 자본 시장이 AI를 ’다음 시대의 인프라’로 공식 선언한 사건이다.

한국의 창업자와 투자자에게 메시지는 명확하다. 파운데이션 모델 경쟁은 자본 전쟁이고 우리의 싸움이 아니다. 하지만 그 위에서 구동되는 응용 서비스, 산업별 특화 AI, 데이터 파이프라인 — 여기에는 여전히 거대한 기회가 열려 있다. 자본의 방향을 읽되, 자본의 규모에 압도당하지 않는 것이 핵심이다.

이 기사는 Starckist의 창업 카테고리 콘텐츠입니다.